Los nuevos Modelos 202 y 222

¡Sesión gratuita! Ayudémonos con el Suministro Inmediato de información

7 marzo, 2017

Nuevo Modelo de Operaciones Vinculadas: Modelo 232

2 mayo, 2017

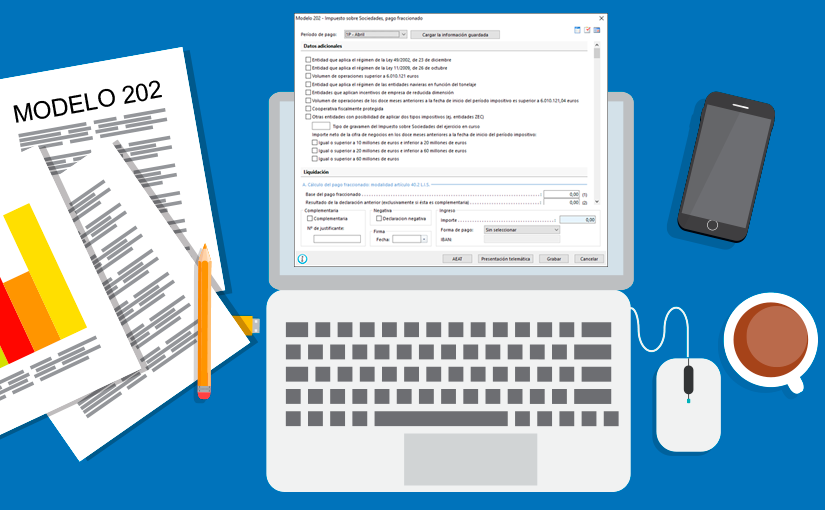

Se han aprobado los nuevos modelos de presentación de los pagos fraccionados del Impuesto de Sociedades para 2017.

Nuevos modelos = nuevas cargas. Una fórmula que, hablando de la Agencia Tributaria, no suele fallar.

El motivo «oficial» de la aprobación de los nuevos modelos es adaptarlos a los cambios normativos (importe mínimo, nuevos porcentajes, cálculo de la deuda tributaria…) y eliminar las casillas de las normas transitorias que, durante los años pasados, hicieron anticipar impuestos.

Sin embargo, aprovechando que el Pisuerga pasa por Valladolid, Hacienda sigue traspasando gran parte de su carga administrativa a los contribuyentes. Mas coste para las empresas, menos competitividad, menos beneficio, menos recaudación…el pez que se muerde la cola.

Da igual, lo importante es poder cruzar datos y que el ordenador de la AEAT pueda enviar requerimientos y sanciones sin que el funcionario se levante de la silla.

Digo esto porque, la principal novedad introducida en estos modelos, es la obligación de presentar la comunicación adicional de datos para empresas con un importe neto de cifra de negocios de, al menos, 10 millones de euros. Esta comunicación ya la venían presentando las entidades con volumen de facturación superior a 20 millones de euros, pero han rebajado el umbral.

Esta comunicación adicional obligará a desglosar por conceptos los ajustes a la base imponible, la información sobre deducibilidad del gasto financiero o las bases imponibles negativas pendientes de aplicación.

Ah, y además, esa comunicación adicional se presenta en un modelo aparte, previamente al modelo 202 ó 222. No es que tenga mayor importancia, pero ¿no podría hacerse más fácil?.

Venga venga, que ya tienen el SII casi listo y ¡¡¡esto son dos minutos!!! …deben pensar.

Las otras características y novedades son:

– La obligatoriedad, como todos los impuestos, de presentar telemáticamente.

– La obligatoriedad de presentar el 202 aunque no haya cuota a ingresar (para grandes empresas).

– El plazo voluntario finaliza el 20 de abril,octubre y diciembre. El 15 en caso de domiciliación del importe a ingresar.

En definitiva, más trabajo, más información, más posibilidad de equivocarse a cambio de nada.

Si necesitas más información o ayuda acerca de como rellenar este nuevo modelo no dudes en contactarme en dgimenez@alfonsea.com.